Le calcul du barème d'invalidité par le tableau croisé : comprendre et utiliser cet outil d'évaluation

Lorsqu'un accident ou une maladie impacte la santé et la capacité de travailler, il devient essentiel de déterminer un taux d’invalidité précis. Ce taux détermine les prestations et indemnités auxquelles l'assuré peut prétendre. Le calcul du barème d'invalidité par le tableau croisé est une méthode couramment utilisée pour cette évaluation. Cap Médical vous explique ici en détail comment fonctionne ce tableau croisé, ses avantages, ses limites, et s'il peut aider dans la prise de décisions d'assurance.

Qu'est-ce que le calcul du barème d'invalidité par le tableau croisé ? comprendre les bases de cet outil d'évaluation

Le tableau croisé de barème d’invalidité est un outil essentiel pour les assureurs et les professionnels de santé. Il permet de croiser deux dimensions d'invalidité afin de donner une vision plus complète de l'impact des limitations physiques ou mentales sur la vie quotidienne et professionnelle.

Ce tableau s'appuie sur deux axes d'évaluation :

- L’incapacité fonctionnelle : Ce paramètre mesure l’impact de l’invalidité sur les tâches et activités de la vie courante. Ces tâches incluent marcher, se nourrir, s’habiller, et accomplir les gestes quotidiens. Ce pourcentage reflète ainsi la limitation fonctionnelle d'une personne au quotidien.

- L’incapacité professionnelle : Ce critère évalue à quel point l’invalidité affecte la capacité de la personne à exercer son activité professionnelle. Certains métiers nécessitent des capacités physiques plus importantes, tandis que d'autres dépendent davantage de compétences intellectuelles ou cognitives. La mesure de l’incapacité professionnelle tient donc compte de ces spécificités, permettant une évaluation plus précise de la perte de capacité de travail.

En croisant ces deux pourcentages, le tableau établit un taux d’invalidité global, qui détermine le niveau de compensation financière et d'indemnisation auxquelles l'assuré peut prétendre selon son contrat d’assurance.

Exemple pratique : comment fonctionne le calcul du barème d'invalidité par le tableau croisé ?

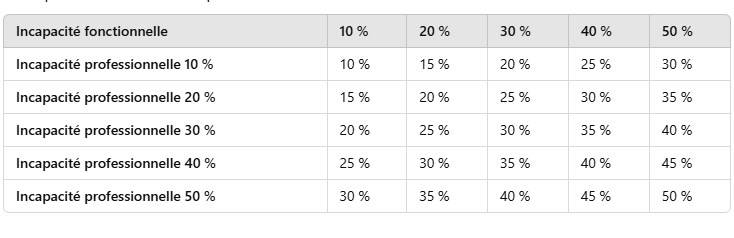

Pour illustrer le fonctionnement du calcul du barème d'invalidité par le tableau croisé, prenons un exemple simplifié. Ce type de tableau affiche un taux global d’invalidité en croisant les pourcentages d’incapacité fonctionnelle et professionnelle, facilitant ainsi la lecture.

| Incapacité fonctionnelle | 10 % | 20 % | 30 % | 40 % | 50 % |

|---|---|---|---|---|---|

| Incapacité professionnelle 10 % | 10 % | 15 % | 20 % | 25 % | 30 % |

| Incapacité professionnelle 20 % | 15 % | 20 % | 25 % | 30 % | 35 % |

| Incapacité professionnelle 30 % | 20 % | 25 % | 30 % | 35 % | 40 % |

| Incapacité professionnelle 40 % | 25 % | 30 % | 35 % | 40 % | 45 % |

| Incapacité professionnelle 50 % | 30 % | 35 % | 40 % | 45 % | 50 % |

Dans cet exemple, une personne ayant une incapacité fonctionnelle de 30 % et une incapacité professionnelle de 40 % obtiendrait un taux d'invalidité global de 35 %. Ce taux servira de base pour déterminer les indemnités, conformément au contrat d’assurance.

Comment utiliser le tableau croisé pour le calcul du barème d'invalidité ?

Le barème croisé professionnel / fonctionnel, est selon nous inadapté pour les professions médicales et paramédicales, car pour que le % d’invalidité retenu rente soit élevé, le taux « fonctionnel doit être obligatoirement haut, donc qu’il y ait une perte sensible des actes de la vie quotidienne.

Pour les professionnels de santé libéraux, il est fortement recommandé de choisir un calcul du taux d’invalidité qui ne tient compte que de la profession exercée, avec une précision de l’assureur qui retiendra le taux fonctionnel si celui-ci est supérieur au taux professionnel.

Limites du calcul du barème d'invalidité par le tableau croisé : ce qu’il faut savoir sur les risques d'utilisation

Voici les principaux inconvénients à considérer :

- Rigidité des pourcentages d'invalidité : Les pourcentages dans le tableau sont figés, ce qui peut limiter la précision dans des situations spécifiques. Chaque individu est unique, et un barème rigide peut parfois manquer de nuances.

- Biais professionnel : Les métiers physiques peuvent obtenir des taux d'invalidité plus élevés qu’un poste administratif pour une même incapacité. Ce biais peut entraîner une sous-compensation pour les métiers moins impactés par les limitations physiques.

- Complexité pour les assurés : Sans explication, le tableau peut être difficile à interpréter. L'évaluation par le barème croisé nécessite souvent l’accompagnement d’un conseiller pour bien comprendre le montant des prestations auquel on peut prétendre.

- Risque de sous-compensation : Lorsque l'incapacité fonctionnelle est faible mais que l'incapacité professionnelle est élevée, le taux global d’invalidité peut ne pas refléter totalement la situation de l'assuré. Cela peut entraîner des indemnités insuffisantes pour couvrir les besoins réels.

L'accompagnement de cap médical quand le taux d’invalidité attribué par l’assureur ne semble pas en rapport avec la perte de capacité réelle à exercer sa profession :

Chez Cap Médical, nous mettons notre expertise à votre service pour vous aider à faire évaluer le taux d’invalidité par une contre-expertise médicale. Nous comprenons l'importance de cette évaluation dans votre vie et dans vos finances. Nos experts sont à votre disposition pour vous guider dans l’interprétation du barème croisé d'invalidité.

Notre rôle est également de vous orienter vers les meilleures options de prévoyance, en tenant compte de vos spécificités professionnelles et personnelles. Cap Médical analyse minutieusement votre situation pour vous fournir un conseil objectif et personnalisé. Pour en savoir plus sur notre accompagnement et nos services, consultez-nous, et découvrez comment nous pouvons vous aider dans cette étape importante.