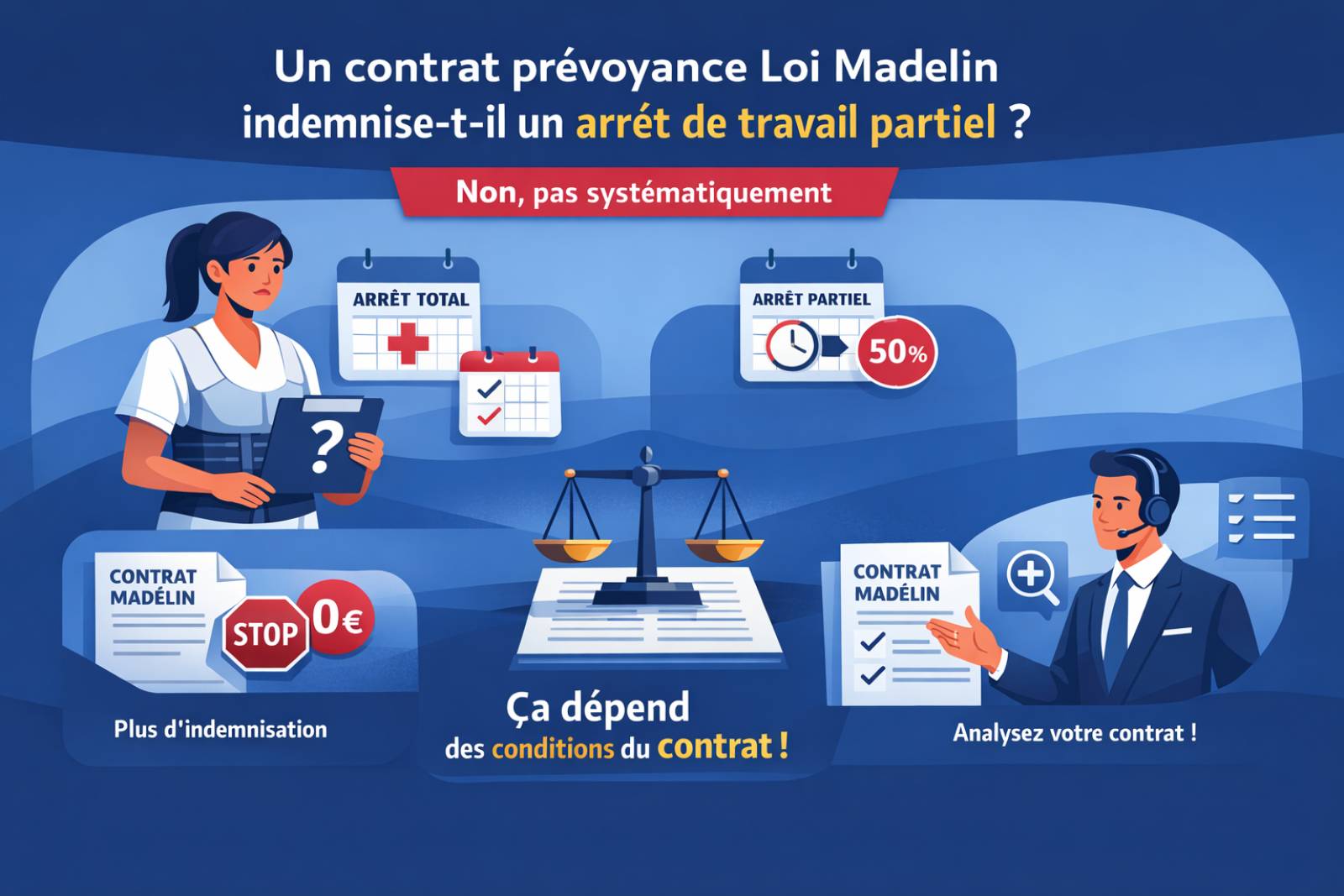

Est-ce qu'un contrat prévoyance Loi Madelin indemnise un arrêt de travail partiel ?

Réponse directe : non, pas systématiquement. Un contrat prévoyance Loi Madelin n’indemnise pas automatiquement un arrêt de travail partiel. Tout dépend des conditions générales du contrat souscrit. C’est l’un des points les plus souvent mal compris par les infirmiers libéraux et l’un des plus coûteux en cas d’erreur.

Arrêt de travail partiel : de quoi parle-t-on concrètement ?

Pour un infirmier libéral, un arrêt de travail partiel survient le plus souvent dans deux situations :

- Une reprise progressive après un arrêt total, sur prescription médicale, à mi-temps ou à temps réduit (appelée couramment temps partiel thérapeutique) ;

- Une incapacité partielle d’emblée, lorsque le médecin estime que l’infirmier peut exercer une partie de son activité malgré son état de santé.

Le schéma le plus courant : arrêt total suivi d’un arrêt partiel

Dans la majorité des cas, l’arrêt de travail partiel succède à un arrêt de travail total. Par exemple : une infirmière libérale opérée du dos est en arrêt total 6 semaines, puis reprend progressivement à 50 % pendant 4 semaines avant de retrouver son activité habituelle. Durant ces 4 semaines de reprise partielle, sera-t-elle indemnisée par son contrat prévoyance Madelin ? Tout dépend de ce que prévoient ses conditions générales.

Point important : contrairement aux salariés, les professionnels libéraux ne bénéficient pas d’un dispositif de mi-temps thérapeutique officiel encadré par la Sécurité sociale. Le contrat prévoyance Madelin est donc la seule protection possible en cas d’arrêt de travail partiel, mais à condition que le contrat le prévoie expressément.

Les 5 cas de figure prévus par les contrats prévoyance Madelin

Les contrats prévoyance Loi Madelin du marché prévoient des conditions très différentes sur ce point. Voici les 5 situations contractuelles que l’on rencontre :

Le contrat stoppe l’indemnisation dès la reprise partielle

C’est le cas le plus défavorable. Environ la moitié des contrats prévoyance du marché cessent toute indemnisation dès lors que l’assuré reprend son activité, même partiellement. Aucune IJ n’est versée pendant la période de reprise progressive.

Exemple concret : Thomas, infirmier libéral, est en arrêt total 8 semaines puis reprend à 50 % pendant 3 semaines. Son contrat prévoyance prévoit l’arrêt de toute indemnisation dès la reprise partielle. Il perçoit donc 0 € de prévoyance pendant ces 3 semaines de transition, alors même qu’il ne récupère que la moitié de ses revenus.

Le contrat verse 50 % de l’IJ si l’arrêt partiel succède à un arrêt total

Certains contrats prévoient une indemnisation forfaitaire à 50 % de l’indemnité journalière habituelle, uniquement si l’arrêt partiel fait suite à un arrêt total. D’autres font appel au médecin-conseil de l’assureur pour fixer le taux d’indemnisation.

Exemple concret : Sophie perçoit normalement 80 €/jour d’IJ complémentaire en arrêt total. En arrêt partiel après son arrêt total, son contrat lui verse 40 €/jour pendant la période de reprise progressive.

Le contrat indemnise l’arrêt partiel, mais avec une durée plafonnée

Pour les contrats qui indemnisent l’arrêt de travail partiel, la durée de versement est généralement limitée. La plupart plafonnent cette prise en charge à 3 mois, parfois 6 mois selon les conditions générales.

Exemple concret : Marc reprend progressivement pendant 5 mois. Son contrat prévoyance Madelin prévoit bien une indemnisation en arrêt partiel, mais limitée à 3 mois. Il n’est couvert que sur les 3 premiers mois de reprise partielle.

Le contrat exige que l’arrêt partiel succède à un arrêt total d’au moins 3 mois

Certains contrats posent une condition de durée minimale d’arrêt total préalable. L’arrêt de travail partiel ne sera indemnisé que s’il fait suite à un arrêt total d’au moins 3 mois consécutifs.

Exemple concret : Lucie reprend à mi-temps après un arrêt total de 6 semaines. Même si son contrat prévoit une indemnisation de l’arrêt partiel, la condition des 3 mois d’arrêt total préalable n’est pas remplie : elle n’est pas indemnisée.

Le contrat n’indemnise l’arrêt partiel qu’à but thérapeutique

D’autres contrats encore restreignent l’indemnisation aux seuls arrêts partiels ayant un objectif thérapeutique explicitement prescrit par le médecin. Une simple réduction d’activité non formalisée médicalement ne sera pas prise en charge.

Exemple concret : Julie réduit ses tournées à 50 % sur conseil de son médecin, mais sans prescription formalisée de temps partiel thérapeutique. Son contrat exigeant un arrêt partiel à but thérapeutique dûment prescrit, elle ne perçoit aucune indemnité prévoyance.

Ce qu’il faut absolument vérifier dans votre contrat prévoyance Madelin

Avant de souscrire un contrat prévoyance Loi Madelin ou pour vérifier votre contrat actuel : posez systématiquement ces questions :

- Le contrat prévoit-il une indemnisation en cas d’arrêt de travail partiel ? (oui/non)

- Sous quelles conditions ? (arrêt total préalable, durée minimale, prescription thérapeutique…)

- Quel est le taux d’indemnisation ? (50 % forfaitaire, taux médecin conseil, autre)

- Quelle est la durée maximale de prise en charge ? (3 mois, 6 mois, sans limite)

- La garantie frais professionnels est-elle maintenue en arrêt partiel ? Certains contrats suspendent également la prise en charge des charges de cabinet dès la reprise partielle : un point souvent ignoré mais aux conséquences financières importantes.

À retenir : les conditions générales relatives à l’arrêt de travail partiel varient considérablement d’un contrat de prévoyance Madelin à l’autre. Il est impératif de les lire, comprendre et mesurer avant toute souscription et non pas après avoir besoin d’être indemnisé.

Vérifiez votre couverture avec nos conseillers spécialisés

Votre contrat prévoyance vous couvre-t-il vraiment en cas d’arrêt de travail partiel ?

Nos conseillers Cap Medical sont spécialisés dans la prévoyance des infirmiers libéraux et connaissent en détail les conditions générales de chaque contrat du marché. En quelques minutes, ils peuvent vérifier si votre contrat prévoyance vous couvre vraiment en cas d’arrêt de travail partiel. Ils se chargent de :

- analyser votre contrat actuel et identifier les lacunes sur l’arrêt partiel ;

- vous orienter vers le contrat le mieux adapté à votre situation professionnelle ;

- vous proposer une étude comparative gratuite et personnalisée.

Ne découvrez pas les limites de votre contrat au moment où vous en avez le plus besoin.

Contactez-nous dès maintenant pour une analyse gratuite de votre contrat prévoyance Madelin.