- Accueil

- Prévoyances Madelin

- À quoi sert un contrat prévoyance Loi Madelin ?

À quoi sert un contrat prévoyance Loi Madelin ?

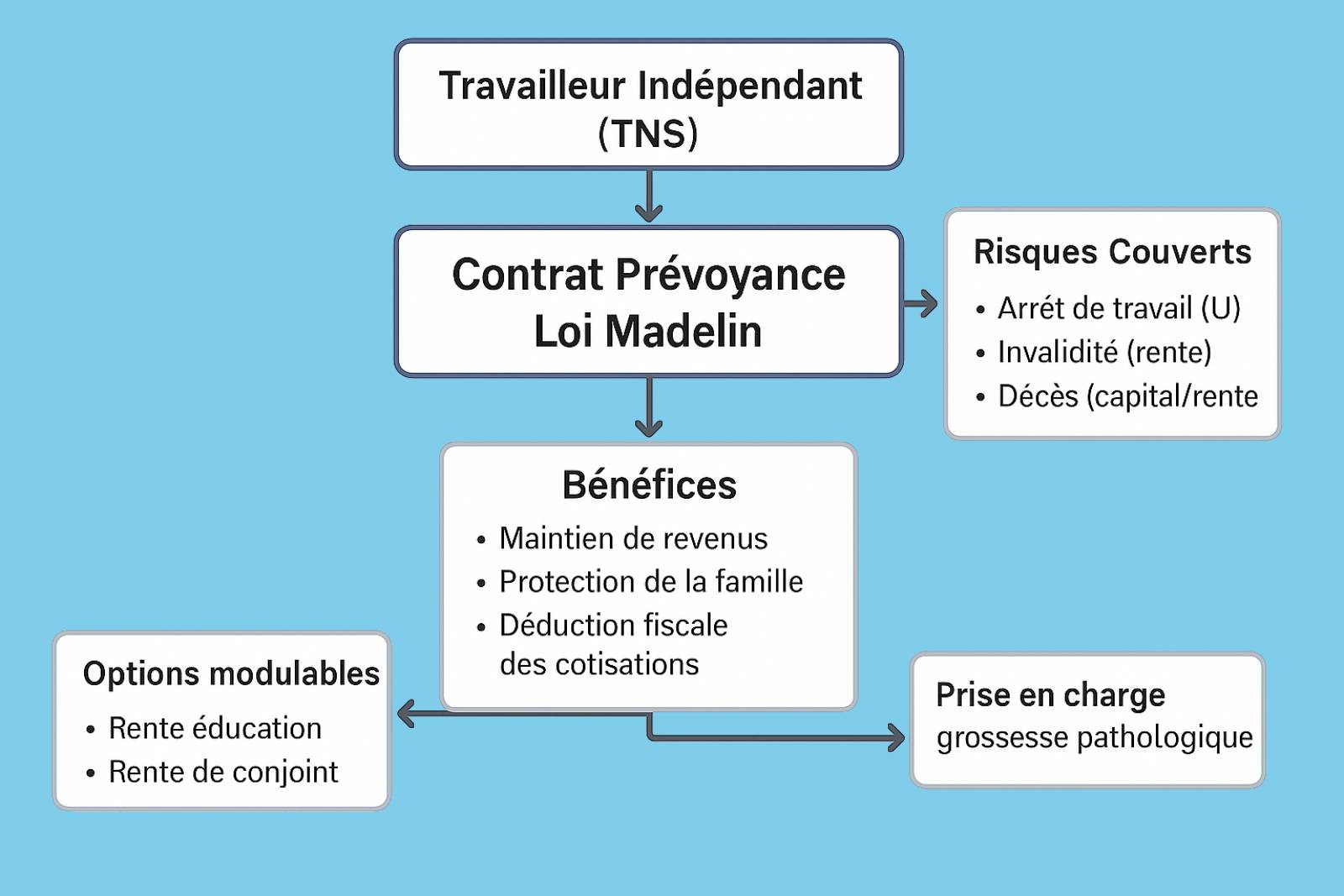

Le contrat prévoyance Loi Madelin a été conçu pour répondre à une réalité : les travailleurs non-salariés (TNS) – artisans, commerçants, professions libérales ou gérants de sociétés – bénéficient d’une couverture sociale obligatoire très limitée. En cas de maladie, d’accident, d’invalidité ou de décès, les indemnités versées par la Sécurité sociale sont souvent insuffisantes pour maintenir un niveau de vie correct. La prévoyance Madelin sert donc à compléter ce régime obligatoire et à garantir une sécurité financière durable au souscripteur et à sa famille.

Les risques couverts par la prévoyance Madelin

Un contrat de prévoyance Loi Madelin protège contre trois grands aléas de la vie professionnelle :

- Arrêt de travail / incapacité temporaire : versement d’indemnités journalières après une franchise (variable selon le contrat) afin de compenser la perte de revenus.

- Invalidité partielle ou totale : versement d’une rente calculée selon le degré d’invalidité, permettant de faire face à une incapacité durable d’exercer.

- Décès : versement d’un capital ou d’une rente aux ayants droit (conjoint, enfants, bénéficiaires désignés), pour assurer la stabilité financière de la famille.

Certains contrats prévoient également des garanties complémentaires : rente éducation pour les enfants, rente de conjoint, ou encore la prise en charge d’une grossesse pathologique.

Les avantages fiscaux de la Loi Madelin

L’un des atouts majeurs de la prévoyance Loi Madelin est son avantage fiscal. Les cotisations versées sont déductibles du revenu imposable, ce qui permet aux indépendants :

- De financer leur protection sociale à moindre coût ;

- De réduire l’impact fiscal tout en bénéficiant d’une couverture solide ;

- D’adapter chaque année le contrat à l’évolution de leurs revenus professionnels.

Offrant une protection sociale renforcée et déductible fiscalement, le contrat Madelin est donc un outil incontournable pour les TNS.

Exemples concrets d’indemnisation

Pour comprendre l’importance d’une couverture complémentaire, voici deux cas typiques :

- Un salarié gagnant 3 000 € brut/mois perçoit environ 1 244 € brut/mois d’indemnités journalières, soit une perte de plus de 1 700 € chaque mois.

- Un artisan avec 60 000 € de bénéfice annuel reçoit environ 1 936 € brut/mois, soit un manque à gagner supérieur à 3 000 €.

Sans complémentaire, ces montants ne suffisent pas à maintenir le niveau de vie. Un contrat prévoyance Madelin permet donc de compléter ces revenus et de sécuriser financièrement le foyer en cas d’aléa.

Un contrat modulable mais à analyser avec précaution

Les garanties Madelin sont personnalisables (indemnités journalières, rente d’invalidité, capital décès, rente éducation,…) et s’adaptent aux besoins spécifiques de chaque professionnel. Cependant, les conditions varient fortement selon les assureurs :

- Durée de franchise,

- Modalités de calcul des rentes,

- Prise en charge des grossesses pathologiques,…

- Exclusions éventuelles.

Avant toute souscription, il est essentiel de lire attentivement les conditions générales et de comparer les offres.

FAQ sur la prévoyance Loi Madelin

Puis je souscrire un contrat prévoyance Loi Madelin ?

La prévoyance Madelin est réservée aux travailleurs non-salariés (TNS) : artisans, commerçants, professions libérales, gérants de sociétés et conjoints collaborateurs.

Quels sont les risques couverts par un contrat Madelin ?

Les garanties portent principalement sur l’arrêt de travail, l’invalidité et le décès, avec des options comme la rente éducation ou la rente de conjoint.

Les cotisations Madelin sont-elles déductibles des impôts ?

Oui, les cotisations versées dans le cadre d’un contrat prévoyance Loi Madelin sont déductibles du bénéfice imposable, dans la limite des plafonds fixés par la loi.

Faut-il comparer plusieurs contrats Madelin avant de souscrire ?

Absolument. Les franchises, les exclusions et les niveaux de couverture sont très différents d'un contrat à l'autre. Pour choisir un contrat réellement adapté à sa situation, il faut donc méticuleusement analyser les conditions générales.

Les points clés du contrat prévoyance Loi Madelin

Le contrat prévoyance Loi Madelin permet aux indépendants de :

- Maintenir leurs revenus en cas d’arrêt de travail ;

- Protéger leur famille en cas d’invalidité ou de décès ;

- Optimiser leur fiscalité grâce à la déduction des cotisations.

Chez CAP MÉDICAL, nous vous accompagnons dans le choix d’une prévoyance Loi Madelin sur-mesure, incluant si nécessaire la prise en charge de la grossesse pathologique, afin de vous garantir la meilleure protection possible.

Assurance prévoyance Loi Madelin sans questionnaire de santé